多數供應鏈管理者在追蹤 2026 年貨櫃運輸量變化時,注意到了一項容易被市場忽略的趨勢。關稅措施已對跨太平洋航線帶來衝擊,而紅海航線至今仍未恢復正常運作。然而,在這些因素背後,亞洲貨櫃出口正流向比多數託運人認知中更廣泛且多元的市場。這股市場分散化趨勢正在創造新的商機,若企業能夠及早洞察並靈活因應這張全新貿易版圖,才有機會從中脫穎而出。

在本集The Freight Buyers’ Club集數中,主持人Mike King與貨櫃航運資料供應商Container Trades Statistics Ltd.(CTS)的執行長Nigel Pusey 展開對談。該機構透過船公司艙單資料追蹤全球貨櫃運輸動態,涵蓋約70%至75%的全球 TEU運輸量。

CTS的數據顯示,當前的貿易流向變化並非只是近期關稅環境所催生的短期現象,而是在多年前便已悄然展開。

全球貨櫃運輸量:在動盪的市場之中保持韌性

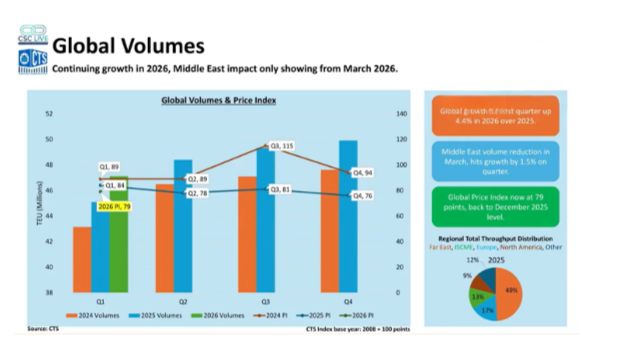

儘管2026年開局面臨近年來最艱難的市場環境之一,其中包括美國關稅政策調整、荷姆茲海峽關閉、伊朗港口營運受阻,以及船舶持續繞行好望角等因素影響,2026年第一季全球貨櫃運輸量仍達4,720萬TEU,較去年同期成長約4.4%。

Nigel指出,若非3月中東局勢的衝擊導致全球單月貨櫃運輸量減少約84萬TEU,第一季的年增幅原本有望接近6%。

他進一步表示,2026年貨運市場第一季的表現,延續了2024年與2025年的成長趨勢。

結構性轉變:三個貿易政策週期的演進

遠東至北美航線的整體數據並不令人意外。2025年該航線貨運量較前一年下降約4%,相較之下,前一年則大幅成長15%,明顯呈現反轉的走勢。

其中,大中華區至美國的貨運量年減約10%,約減少180萬TEU。然而,這些貨運量並未消失,而是轉向其他市場。

CTS的數據顯示,這個變化並非單一關稅政策所引發的短期反應。Nigel 指出,這是中國出口商為了尋找更穩定市場而做出的策略性、多年的布局。事實上,這項趨勢早在現任美國政府上台之前就已經展開,如今更已演變成一種結構性的市場變化。

正如他所言,一旦企業已投入三年的時間完成供應鏈與貿易布局的轉移,就不會輕易走回頭路。

值得關注的三大成長市場

撒哈拉以南非洲的貨運量在2026年第一季年增33%。其中,亞洲至撒哈拉以南非洲的進口量年增33%,主要由中國對西非的出口所帶動。

這波成長背後有實質的基礎建設投資作為支撐,包括拉哥斯港的大規模升級、區域內多項新建鐵路計畫,以及 20,000 TEU 超大型貨櫃船如今已能停靠那些五年前仍無法接納此類船舶的碼頭。

同時,該地區的出口也開始出現成長的趨勢。

Nigel認為,這是由投資所驅動的結構性成長,除非油價大幅下跌進而壓縮尼日利亞以及更廣泛地區的消費需求,否則這一趨勢不太可能會出現逆轉。

南美與中美洲成長17%

其貨運量成長主要集中在東岸市場,以巴西為主。相較於非洲,這一貿易趨勢是以消費者需求所驅動 – 包括經濟成長帶動GDP上升、來自中國與東南亞具競爭力價格商品的可及性提升,以及中產階級消費需求持續擴展。2025年相較2024年,亦呈現相近的成長表現。

印度成長17%

印度貨運量年增17%,且成長表現穩定,自2024年第三、第四季以來,該國持續保持類似增幅。與南美市場相似,這一成長主要來自經濟擴展與國內需求的持續提升。同時,印度正逐步成為製造商與出口商的重要目的地市場,特別是在尋求突破傳統供應鏈佈局的背景之下,其吸引力持續增加。

東南亞市佔提升

在跨太平洋貿易市場中,貨物流向的來源結構已出現明顯的變化。中國出口量下降,而東南亞至美國的貨運量增加約100萬 TEU。

其中,越南約占東南亞增長幅度的一半,居於首位;泰國約占三分之一,排名第二;柬埔寨貢獻約10%至15%,而其他國家也都有不同程度且具意義的成長表現。

Nigel指出,這正是中國加一策略在貨運數據中的具體體現。企業過去兩到三年所進行的製造業投資,不會輕易改變方向;特別是在美國連續三個總統任期的貿易政策皆朝著相同趨勢推進的背景下,這些供應鏈布局已難以在短時間內逆轉。

歐洲貿易市場強勁,但失衡的狀況持續加劇

遠東至歐洲的貨運量在2025年成長9%,並於2026年第一季年增約15%。Nigel指出,其中部分增長是受到企業因應關稅政策不確定性而提前出貨的影響,此外,由於 Gemini Alliance 重組在 2025 年初導致貨量相對疲軟,也使今年同期的年增比較基期較低,因此推升了整體成長幅度。

然而,更值得關注的是,東西向貿易失衡持續加劇。遠東至歐洲的去程(head-haul)與回程(back-haul)比率,已從2023年的2.4:1擴大至2026年的3.5:1,短短三年內失衡程度上升約45.8%。

2026年3月,歐洲至遠東的貨運量之中,僅有約34%的貨櫃實際填滿貨物。

Nigel認為此現象與德國出口量下滑存在一定的關聯。

他近一步指出,這類結構性失衡,是所有經營歐洲航線的船公司、託運人與物流業者皆必須密切關注的長期趨勢。

對託運人的影響

全球貿易版圖正在轉變。美國仍然是關鍵市場,但對亞洲的出口產能而言,已不再是唯一的預設出口流向選擇。

貨運量正逐步分散至非洲、南美與東南亞市場,在創造新商機的同時,也帶來了更多營運挑戰。

要在這些市場中取得成功,往往取決於當地市場知識、在地合作夥伴網絡,以及對該區域法規與合規要求的理解。歡迎聯繫中菲行的物流專家,與我們一同深入了解,這些轉變將如何影響您的供應鏈佈局。

以上是 Freight Buyers’ Club在本集所探討的結構性轉變真實案例。歡迎立即訂閱,及時掌握全球貿易與物流專家的觀點,在動盪的市場中,保持最新動態洞察力。