憑藉強勁的經濟成長、優越的地理位置,以及各國政府積極推動的投資優惠,東南亞已成為全球製造商與投資者的熱門選擇。各國提供稅收優惠方案、進口關稅豁免與特殊投資特區,積極吸引外資。對於計畫拓展業務的企業而言,掌握並善用這些政策將是成功的關鍵。

東南亞的發展

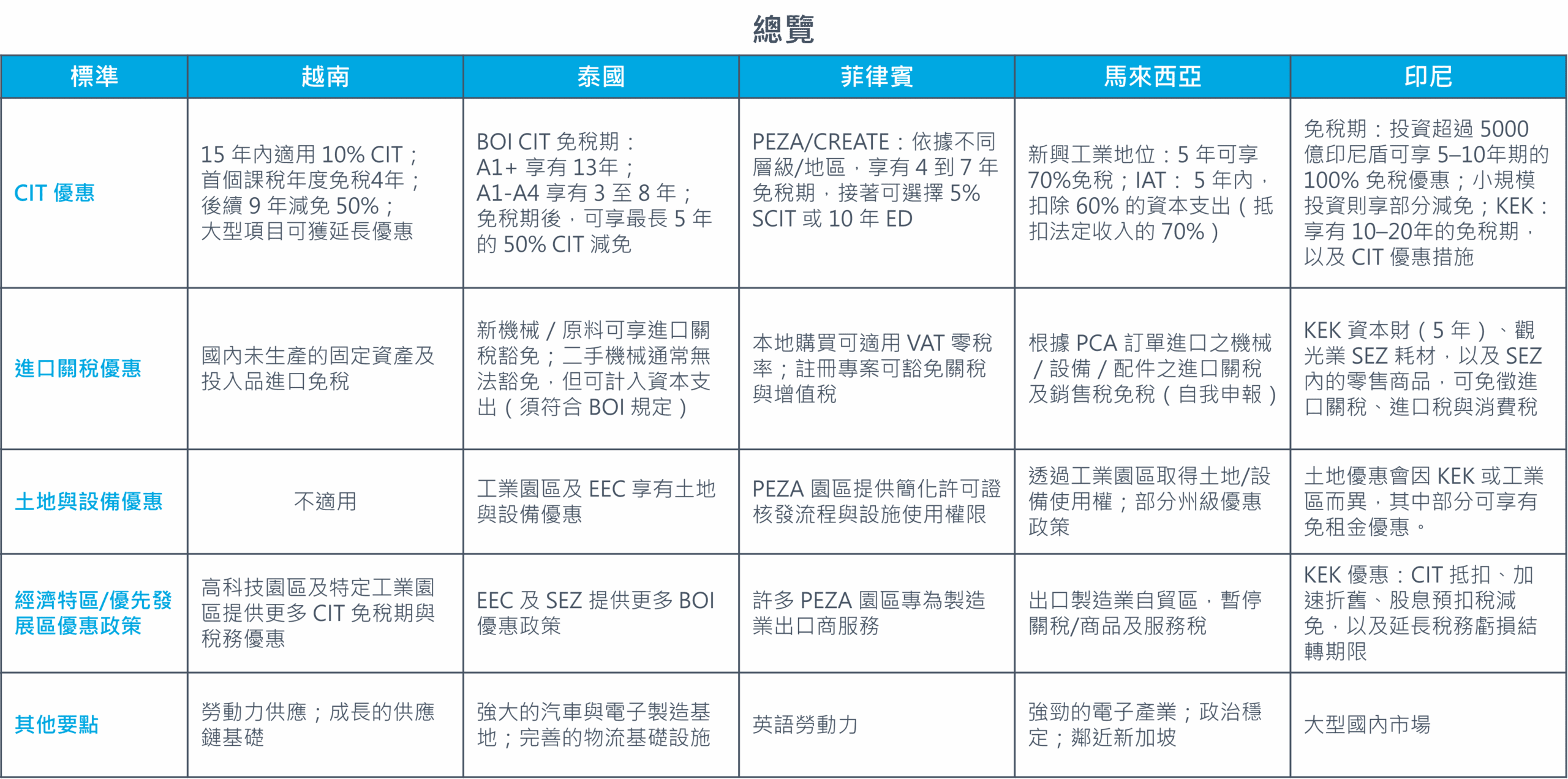

對於計劃進入東南亞市場的企業而言,瞭解稅收優惠政策至關重要。這不僅有助於因應複雜的法規,更能讓企業充分運用各項優惠措施,同時避免高昂的合規風險。可靠的物流服務供應商應能提供專業知識,協助企業解讀不斷變化的貿易法規,確保在合規的同時,也能掌握政策帶來的優勢。接下來,我們將深入探討東南亞主要新興國家的部分稅收優惠政策。

越南

憑藉年輕的勞動力及政府積極推動的投資優惠,越南已快速成為東南亞重要的製造樞紐。這些優惠措施包括針對重點產業與經濟相對落後地區的稅收減免及進口關稅豁免。企業可評估自身資格,並將投資計畫與越南的產業優先發展方向相結合,以爭取相關政策優惠。

公司所得稅(CIT)優惠

為鼓勵在戰略性產業與地區的投資,越南提供具有吸引力的公司所得稅優惠稅率及免稅政策,大幅降低合格企業的稅負。

- 15 年優惠稅率 10%,自企業首次有收入年度起計算。

- 前 4 年全面免稅,自企業首次產生應稅所得年度起計算。

- 隨後 9 年減半50% 徵收(實際稅率約 5%)。

這些優惠主要適用於高科技領域,例如資訊科技、新材料技術、自動化等。同時,大型製造投資專案若投資金額達 6 兆越盾,且在第 4 年的年度營收達 10 兆越盾以上,或僱用超過 3,000 名員工;或投資 12 兆越盾,並採用特定先進技術。

進口關稅減免

越南亦透過進口關稅減免措施,協助企業降低生產與研發所需物資的前期投資成本。企業在以下情況下可獲得進口關稅豁免:

- 合格投資專案的固定資產

- 出口加工合約

- 用於軟體開發或科學研究且無法於國內取得之原料

自 2019 年以來,中菲行已在越南協助超過五家企業,將這些公司的製造業務從蘇州與深圳遷移至河內與胡志明市,並提供涵蓋進口需求、報關流程及物流管理的一站式專業服務。團隊成功處理了二手機械、設備與生產線的進口,並透過縝密的稅則規劃,協助企業爭取關稅及增值稅的豁免,最大化節省成本。

泰國

泰國正積極推動「泰國4.0」願景,致力於將國家轉型為以價值驅動、創新為導向的經濟體。為實現此目標,泰國投資委員會(BOI)推出一系列稅收優惠政策,以吸引外資並鼓勵企業在泰國設立生產基地。妥善運用這些稅收優惠,有助於企業正確歸類專案,並最大化爭取 BOI 所提供的激勵措施。

公司所得稅(CIT)優惠

CIT 優惠能有效減輕企業稅負,並改善外資與本地投資者的整體營運環境。BOI 核准的專案會依據活動類別(A1+、A1–A4)分組,免稅年限取決於產業類型及重要性。免稅期自企業開始產生營收之日起計算:

- A1+ 類(高度優先推廣活動項目):最長可享有 13 年 CIT 免稅,且無投資金額上限。

- A1 與 A2 類:最長可享有 8 年 CIT 免稅,且無投資金額上限。

- A3 與 A4 類:分別最長可享有 5 年與 3 年 CIT 免稅,免稅額度以不超過投資總額為上限(不含土地與流動資金)。

在免稅期結束後,符合條件的專案可額外享有最長 5 年的 50% CIT 減免。此延長優惠視專案的活動類別或地理位置而定,例如東部經濟走廊(EEC)或 BOI 指定工業區的投資。

特殊地理區域與產業強化措施

這些區域可獲得更多優惠,特別是在 CIT 免稅方面,以鼓勵企業在經濟較不發達或具戰略地位的區域設立或擴展業務。主要涵蓋的區域包括:東部經濟走廊(EEC)、邊境附近的經濟特區(SEZs)、科技園區、以及工業園區。在這些區域設立營運據點的優勢包括:

延長免稅期:CIT 免稅期可達 13–15 年,高於一般標準期間。

延長免稅期:CIT 免稅期可達 13–15 年,高於一般標準期間。- 免稅期後稅率優惠:免稅期結束後,可享 50% CIT 減免,最長 5 年。

- 進口關稅減免:對機械設備及原料提供優惠關稅待遇。

- 完善基礎設施:改善物流、運輸與公共設施等支援。

- 流程簡化:加快營運許可與報關流程,減少延誤。

- 創新支援:科學與技術園區的專案可享額外激勵措施。

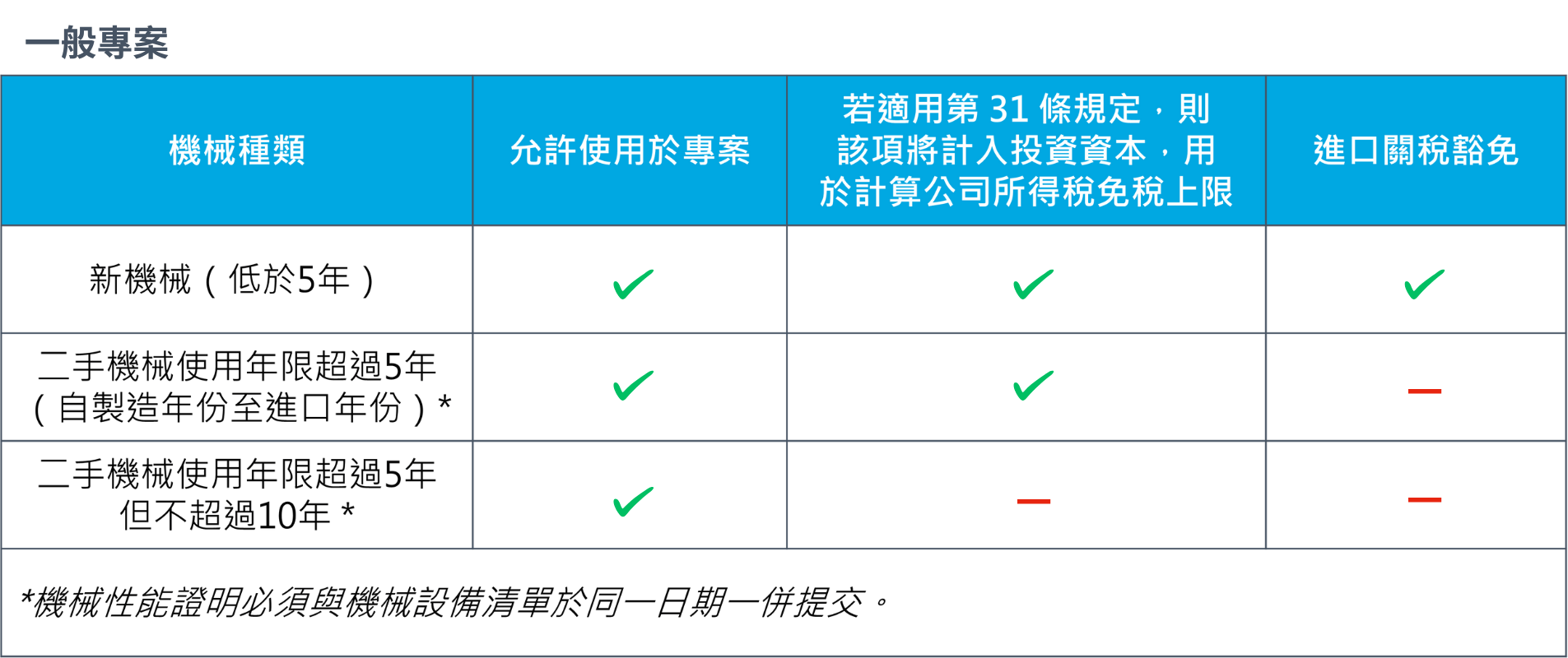

機械進口優惠

新機械通常可免徵進口關稅,且可計入 CIT 投資資本。然而,二手機械雖無法享受進口關稅豁免,但只要機械設備製造年份不超過 10 年,仍可計入 CIT 投資資本。

中菲行已協助許多製造商完成工廠搬遷,服務涵蓋了整體作業流程,包括 HS 代碼分類、準備 BOI 文件、協調海關事宜及安排出貨時程等。例如,某家為比亞迪(BYD)提供汽車零組件的供應商委託中菲行的泰國專業團隊協助將其工廠從廈門遷移至泰國。該專案旨在強化供應鏈靈活性並降低營運成本。中菲行泰國團隊全程指導 BOI 申請流程、處理二手機械的進口文件,並協調船舶的安排,以確保該專案如期完成。

菲律賓

根據《1995 年經濟特區法》(RA 7916),菲律賓經濟區管理局(PEZA)可對註冊專案或活動提供投資額 10 億披索(約 1,700 萬美元)及以下的激勵措施。這些優惠包括免稅期(Income Tax Holidays)、特別公司所得稅(special corporate income tax,SCIT),或增強扣除額(enhanced CIT deductions,ED)。

公司所得稅免稅期(Income Tax Holidays)

出口企業可依據地點及產業優先順序,享有 4 至 7 年的所得稅免稅。所得稅假期結束後,出口企業可選擇適用 5% 特別公司所得稅(SCIT)或增強扣除額(ED),為期 10 年。以下為激勵措施適用的分級說明:

- 第一層級(TIER I):具高度創造就業潛力、解決市場失靈、透過創新與升級創造價值、支持產業發展關鍵產業,並具有良好比較優勢的活動。

- 第二層級(TIER II):生產本地無法取得但對工業成長至關重要的基本物資、零件、組件及中間服務等活動,包括進口替代操作,如原油精煉。

- 第三層級(TIER III):活動涵蓋研發活動需帶來高附加價值成果、提升生產力與效率、推動科學與醫療突破,並創造高薪工作;產生於菲律賓境內註冊或授權的新知識與智慧財產權;由註冊企業擁有或共同擁有的專利、工業設計、著作權及實用新型之商業化應用;高技術含量製造活動,及對經濟結構轉型至關重要、需大幅追趕的活動。

| 產業 | 第一層級 | 第二層級 | 第三層級 |

|---|---|---|---|

| 國家首都行政區(NCR) | 4年免稅 + 10年SCIT或ED | 5年免稅 + 10年SCIT或ED | 6年免稅 + 10年SCIT或ED |

| 大都會區或毗鄰首都圈地區 | 5年免稅 + 10年SCIT或ED | 6年免稅 + 10年SCIT或ED | 7年免稅 + 10年SCIT或ED |

| 其他地區 | 6年免稅 + 10年SCIT或ED | 7年免稅 + 10年SCIT或ED | 7年免稅 + 10年SCIT或ED |

進口關稅與增值稅(VAT)豁免

企業可享有資本設備、原料、備品及零組件的免稅及免關稅進口。同時,在註冊專案或出口企業的有效期間內,企業對於進口貨物可享增值稅豁免,對於本地購買的直接且專門用於該專案的貨物與服務,則可適用增值稅零稅率(VAT zero-rating)。

馬來西亞

馬來西亞透過馬來西亞投資發展局(MIDA)主導的多項計畫,提供直接與間接的稅收優惠。一個值得信賴的貨運代理能協助製造商辨識最合適的優惠方案,並取得相關核准。

公司所得稅(CIT)優惠

製造業可適用兩大主要優惠方案:新興工業地位(Pioneer Status, PS)與投資稅賦減免(Investment Tax Allowance, ITA)。

- 新興工業地位(Pioneer Status, PS):合格企業可享有 70% 法定所得稅額免稅,為期 5 年,僅需就剩餘 30% 繳稅。免稅期自「生產日」起算(定義為生產量達產能 30% 的當日,或開立第一張發票之日)。

- 投資稅賦減免(Investment Tax Allowance, ITA):企業可在 5 年內,將 60% 的合格資本支出從法定所得中扣除。該扣抵額可抵減最多 70% 的法定所得,未使用的扣抵額可無限期結轉。

進口關稅與銷售稅減免

在馬來西亞主要關稅區(Principal Customs Area, PCA,涵蓋所有非自由貿易區的地區)營運的製造商,可就機械、設備及配件申請進口關稅及/或銷售稅豁免。這些優惠依據《2017 年關稅(豁免)法令》及《2018 年銷售稅(免稅納稅人)法令》實施,並可透過自我申報程序取得。

一家 IT 基礎設備製造商計劃將生產線從新加坡遷往馬來西亞,這是為期 48 週的複雜專案,需要精細協調設備搬遷與報關合規流程。中菲行提供全程支援,從設備轉運到進口關稅豁免申請皆妥善管理,不僅降低成本,更優化整體流程。最終專案在 36 週內完成,比原計劃提早 12 週,大幅節省了時間與金錢成本。

印尼

公司所得稅免稅期(Income Tax Holidays)

根據修訂後的 2024 年第 69 號總統令,印尼為重點產業投資提供具吸引力的稅務減免措施。投資額介於 1,000 億至 5000 億印尼盾的專案,可享有五年期 50% 的公司所得稅減免;投資額達 5000 億印尼盾或以上者,則可獲得最長二十年的 100% 免稅優惠。在主要優惠期結束後,大型投資(高於 5000 億印尼盾)可再享兩年期 50% 的減免,而較小規模的投資則可享有 25% 的減免。

| 投資金額 | 免稅期 | 關稅減免 |

|---|---|---|

| 1億至5,000億印尼盾(約600至3,000萬美元) | 5 年 | 50% |

| 5,000億至1兆印尼盾(約3,000萬至6,000萬美元) | 5 年 | 100% |

| 1兆至5兆印尼盾(約6,000萬至3億美元) | 7 年 | 100% |

| 5兆至15兆印尼盾(約3億至9億美元) | 10 年 | 100% |

| 15兆至30兆印尼盾(約9億至16億美元) | 15 年 | 100% |

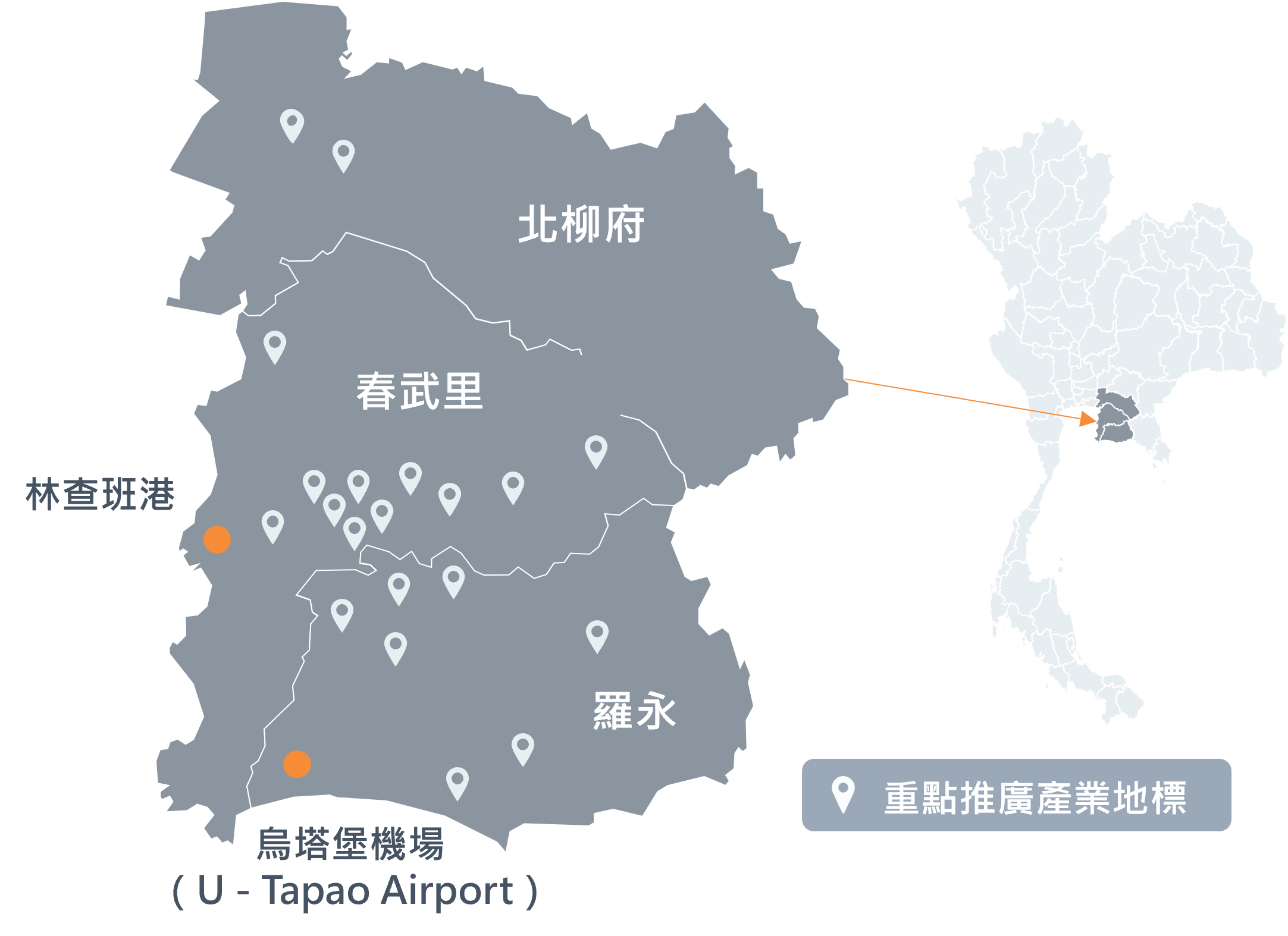

經濟特區

印尼的經濟特區(Kawasan Ekonomi Khusus, KEKs)是政府為促進經濟發展而設立的指定區域,透過提供各種投資優惠來吸引企業進駐。這些經濟特區分布於全國戰略性據點,旨在推動工業發展、吸引外資與本地投資,並創造就業機會。每個 KEK 都針對特定產業量身打造,例如製造業、物流業、觀光業及再生能源產業。

根據投資規模,企業可享有 10–20 年的免稅期。若投資額超過 1,000 億印尼盾(約 700 萬美元),則可享有更具吸引力的優惠,包括:

- 固定資產投資總額的 30% 淨所得減免,適用六年

- 有形及無形資產最高達 100% 的加速折舊

- 扣繳稅額減免至僅 10%,或依相關稅收協定規定的較低稅率

- 延長稅務虧損結轉期限至最長10年

這些優惠措施旨在提升投資報酬率、降低營運成本,並強化在 KEK 經濟特區內企業的長期競爭力。以下為 KEK 經濟特區的分布地圖:

進口免稅優惠

用於經濟特區(SEZs)建設或開發的資本貨物(五年期)、旅遊經濟特區內服務業使用的消耗性原料,以及擬於旅遊經濟特區內商店或購物中心販售的商品,均可完全免徵進口關稅、進口稅及消費稅。

自由貿易協定下的優惠待遇

降低進口關稅最有效的方式之一,就是透過自由貿易協定(Free Trade Agreements,FTAs)。許多亞太地區國家參與了 FTA,讓進口貨物在提交正確文件(如原產地證明書 CO)時,可享有降低甚至零關稅的優惠。每個 FTA 都有專屬的表格需提交給海關當局,例如:

- Form E 適用於中國 – 東協自由貿易區(ACFTA)

- Form D 適用於東協自由貿易區(AFTA)

然而,要享有優惠稅率,正確的原產地(Country of Origin, COO) 是關鍵。COO 並不總是與最終出貨地相同。例如,一家消費品品牌從中國進口不鏽鋼平底鍋與鍋蓋至越南,並在越南加裝塑膠把手後出口成套炊具。該公司將 COO 標註為越南,但國際貿易法院最終裁定,因為產品的基本特徵並未改變,所以 COO 仍應為中國。在判定原產地等問題時,不要輕易做出假設。請務必諮詢合格的貿易合規專家。想深入了解東協的原產地證明(Certificate of Origin),請參考此處。

善用稅收優惠政策

東南亞各國多樣化的稅收優惠政策,展現出該地區吸引外資與強化在全球供應鏈中角色的決心。雖然這些優惠能帶來可觀的成本效益,但同時也伴隨著複雜的規範與嚴格的合規要求。企業若能善用貿易合規諮詢服務,確保符合優惠資格、降低風險並簡化報關流程,將能在市場上取得競爭優勢。在中菲行經驗豐富的物流夥伴引導下,企業能更有信心地拓展東南亞市場,並充分享受優惠政策帶來的價值。想善用東南亞的稅收優惠政策嗎?立即與中菲行展開討論。