對於大多數保險(人壽保險、健康保險、家庭保險),雖然您買了它,但您希望永遠不會用到它。

貨物保險也是如此。但是,全球托運人經常忽視一些保險細節,認為已經完全投保。而事實上,他們並沒有。這會給您的公司帶來了巨大風險,特別是在運輸高價值貨物時。

以下是關於貨物保險的7個最常見的誤解。

1. 「事故極少發生,所以為貨物投保也並非必要。」

2020年,全球範圍內的自然災害和人為災難造成的保險業損失達到830億美元,是保險業成本第五高的一年(來源:瑞士再保險研究院)。2020年,自然災害造成了760億美元的全球保險損失,比2019年增加了40%。在其2020年年度貨物盜竊報告中,Sensitech指出,美國的貨物盜竊比2019年增加了23%。

如果不是親身經歷,您不會想到自己會遭遇這種事件。而當事件發生時,如果沒有充分投保,事件的損失會切實損害到您的業務。2020年,在加利福尼亞,一貨車價值84.6萬美元的鞋類貨品被盜。幾年前,在肯塔基州,盜賊偷走了一拖車的電子產品,價值100萬美元。

房主們明白,像火災這樣的災難性事故很少發生,但他們依然選擇投保,因為沒有保險,他們根本無法承受這種經濟損失。全球托運人必須把貨物保險視為像家庭保險一樣重要。

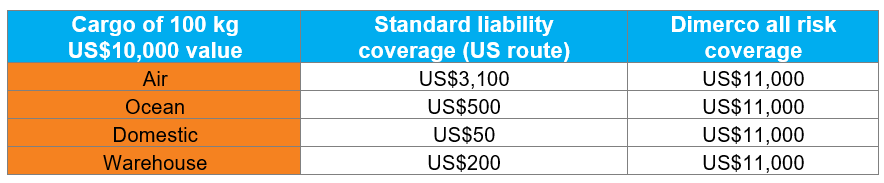

2. 「我的貨物在承運人的保險範圍內。」

承運人應承擔責任,但其責任僅限於證明因其過失而導致損失的情況。即使如此,承運人的責任也是有限的。您能得到的賠償僅僅相當於產品價值的一小部分。

-

- 根據美國海上貨物運輸法(COGSA)的規定,承運人對海運貨物的賠償僅限於500美元/包裹或習慣運費單位(CFU)。如果CFU是一個托盤,而每個托盤包含價值10,000美元的產品,則您只能得到貨物價值的5%。

- 承運人對空運貨物的承保範圍限於每公斤(實際重量)22個特別提款權(SDR)。

- 承運人對國內卡車運輸的承保範圍限於每批貨物或每項交易50美元。

- 特別提款權(SDR)是國際貨幣基金組織創建的一種國際儲備資產,用於補充其成員國的官方儲備。1個特別提款權等於1.41美元(截至2021年8月18日),因此空運保險金額約為31美元/公斤(實際重量)。

要避免這種保險覆蓋面不足的情況,最佳選擇是在預訂全球貨物時投保一切險。貨物一切險是承保範圍最廣、最全面的一種險別。它為貨物在運輸過程中的全部價值提供保險,從提貨到最終交付(通常為貨物價值的110%)。

下圖列出了承運人責任保險和一切險貨物保單的區別。與因標準責任險下保險不足而造成的產品價值損失相比,按分批裝運計算的實際保險費用額度是相當小的。

標準貨物保險與一切險貨物保險的責任範圍

3. 「我公司的綜合保險單對我的貨物進行了承保。」

您的綜合保險與一切險貨物保險所提供的保險有可能是一致的。但這種情況的可能性不大,特別是當涉及到國際運輸時。許多綜合保險都存在一定的缺陷。一定要仔細評估這種綜合保險,並將其與您在特定貨物保險中的權益進行比較。

4. 「當我以CIF條款購買時,我不必擔心保險問題;這是賣方的責任。」

CIF的字面意思是成本、保險和運費,指賣方承擔到買方港口的海運和保險費用的國際貿易術語。因此,賣方必須提供保險。但賣方只有義務提供最低限度的保險,許多風險可能無法覆蓋。例如,賣方可能只針對航路運輸投保,而不為門到門運輸投保。

依靠賣方為您的貨物投保還存在另一個問題,任何索賠必須通過賣方進行,無法在您的控制之中。您必須向海外保險代理人提出索賠和協調索賠,而該代理人在美國可能沒有自己的代表。由於時差和可能存在的語言障礙,這增加了索賠的管理時間和阻礙。

為此,可能的解決方案是,在合同中強制要求賣方購買一切險貨物保險,並將您列為「共同被保險人」。如果賣方拒絕該方案,而您面臨風險,那就將保險責任轉移到自己名下。

5. 「只有貨物丟失或損壞時,我才需要保險。」

這句話似乎很有道理,但不完全準確。有一項被稱為「共同海損」的海上制度,它允許船隻放棄某些貨物,以拯救生命、船隻或其他貨物,由所有其他托運人按比例分擔損失的運費。根據共同海損原則,在全額支付(以現金或現金等價物支付)共同海損保險之前,船舶運營商不會放行您的貨物。如果您購買一切險貨物保險,則共同海損保險也包含在內,該保險將提供放行貨物所需的擔保。

在某些情況下,即使沒有貨物損失,也可以申報共同海損。例如,2021年3月,Ever Given號船舶在蘇伊士運河被困,導致數十億美元的貨物被延誤,未投保貨物的共同海損擔保為貨物價值的25%。

6. 「如果我的產品因包裝損壞而被拒收,我可以得到保險理賠。」

事實並非如此。貨物保險只承保貨物的損壞,通常不會覆蓋損壞的包裝。如果零售商僅僅因為包裝損壞而拒收您的產品,則貨物保險不會為您提供保護。

因此,確保時間和資金投入,以妥善包裝國際貨物,防止損壞是非常重要的。我們在關於電子產品全球物流管理的電子書中提到了包裝和裝運準備。

7. 「直接管理保險是一項複雜而耗時的工作。我們沒有資源來處理這項工作。」

事實上,如果您聘請提供保險的貨運代理,您可以很輕鬆地為您的貨物投保。許多大型的、有信譽的貨運代理,如中菲行,均提供一切險貨物保險,並能處理許多細節。他們通過一套標準的文件來完成投保,所以對您來說相當快捷。更重要的是,合適的貨代公司還可以快捷地完成理賠。您只需提供關於損失或損害的某些信息,貨運代理即可著手處理。他們負責與保險公司進行所有溝通,並代表您解決索賠問題。

是時候考慮一切險貨物保險了嗎?

面對計算機系統癱瘓、建築物損壞和僱員提出工傷賠償要求等事件時,企業一般都能很好地管理風險。但是,當涉及到保護運輸中的產品時,仍然存在很多困惑,因此也面臨很大的風險。貨物價值越高,風險越大。

無論是人為災難還是自然災害,導致貨物損壞的事件在不斷增加。貨物受到災害的影響並非不可能,只是時間問題。要充分管理貨物損失風險,唯一可靠的方法就是購買一切險貨物保險,其賠償不是基於重量、件數或一些承運人定義的限額,而是基於投保產品的價值。

如需討論投保方案,保護您的貨物,請聯繫中菲行國際航運專家。