電動車供應鏈的挑戰

OEM 業者和零部件供應商如何有效應對電動車供應鏈多變的物流挑戰

電動車(EV)市場的成長超越了供應鏈跟進的發展

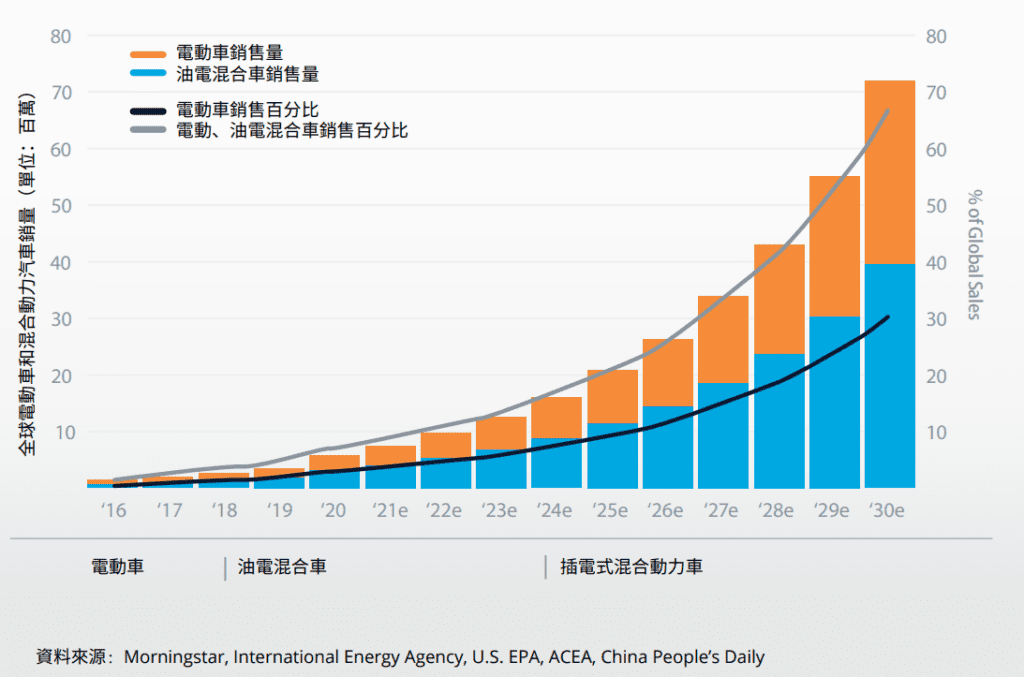

Goldman Sachs Research 報導,全球電動車的銷售量將從2020年約200萬輛,在2040年時增長至約7,300萬輛。到了2030年,電動車和混合動力車將佔全球新車銷售量的66%。根據最新的《彭博新能源財經》(BNEF)電動車市場展望,電動車受惠於電池成本持續下降,以及各國更積極的政策推動,全球電動車普及化將一路加速成長至2035年。

眾多像是福斯汽車 (Volkswagen) 、通用汽車 (General Motors) 等 傳 統 汽 車 巨 擘,特 斯 拉 (Tesla) 、比 亞 迪 (BYD Auto) 等新興電動車製造商,和零部件供應商,都競相爭取這個迅速成長的市場需求所帶來的機會。然而,由於電動車與傳統汽車的供應鏈截然不同,他們必須重新評估多年來所採用的物流策略的可行性。

一直以來,製造傳統汽油車所需的金屬、塑膠和零部件皆透過精心策劃的供應鏈流動,而如今已徹底改變。

在電動車中占比較大的半導體零部件相當脆弱,必須透過特殊的方式處理和運輸。

對於電動車而言,半導體和電池是非常重要的元件,它們將主要從亞洲出口,通過新的航線進行運輸。這可能需要不同的全球航運策略和合作伙伴關係。

OEM 製造商和供應商將需要在新興市場,如印度和泰國,建立電動車生產基地。這將需要公司迅速適應新的倉儲、航運和監管要求,以及新的語言和文化。

下載電子書

完成表單填寫即可免費下載PDF版本

轉變與革新

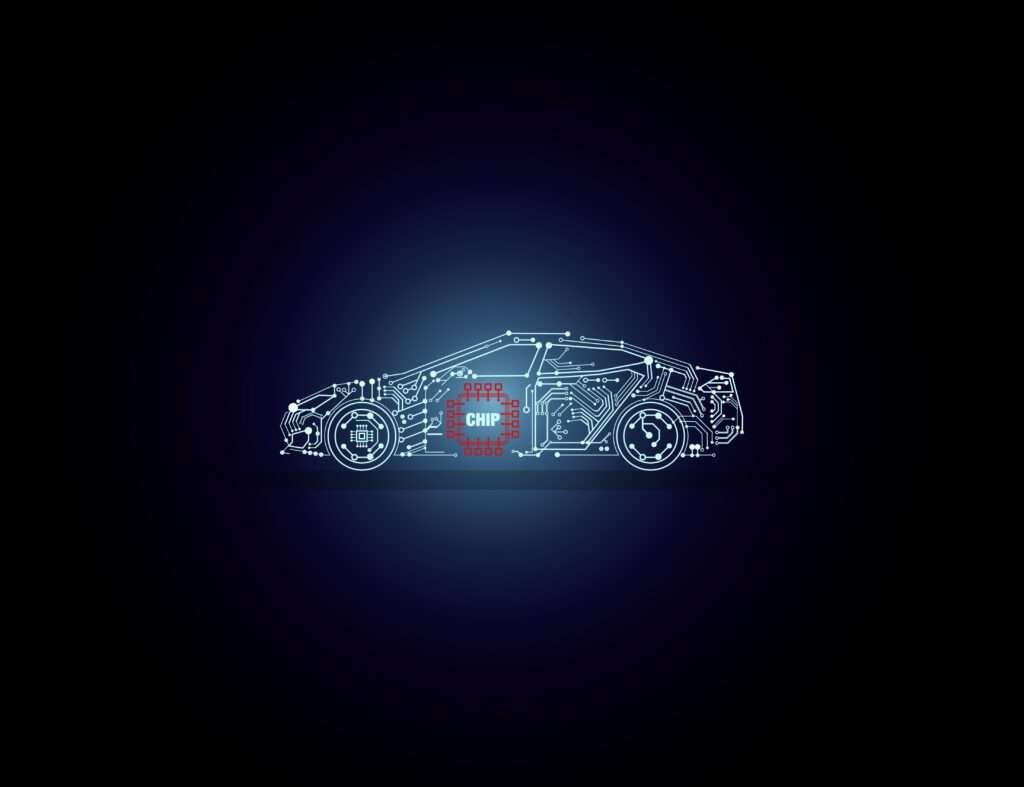

從傳統內燃機汽車到新興的電動車,汽車產業供應鏈的轉變帶來了不少挑戰。

而電動車中所使用的半導體晶片比例增加就是其中一個原因。

2010 |

內燃機汽車約使用了600個晶片 |

2021 |

內燃機汽車約使用了1,200個晶片 |

2022 |

電動車約使用了2,700個晶片 |

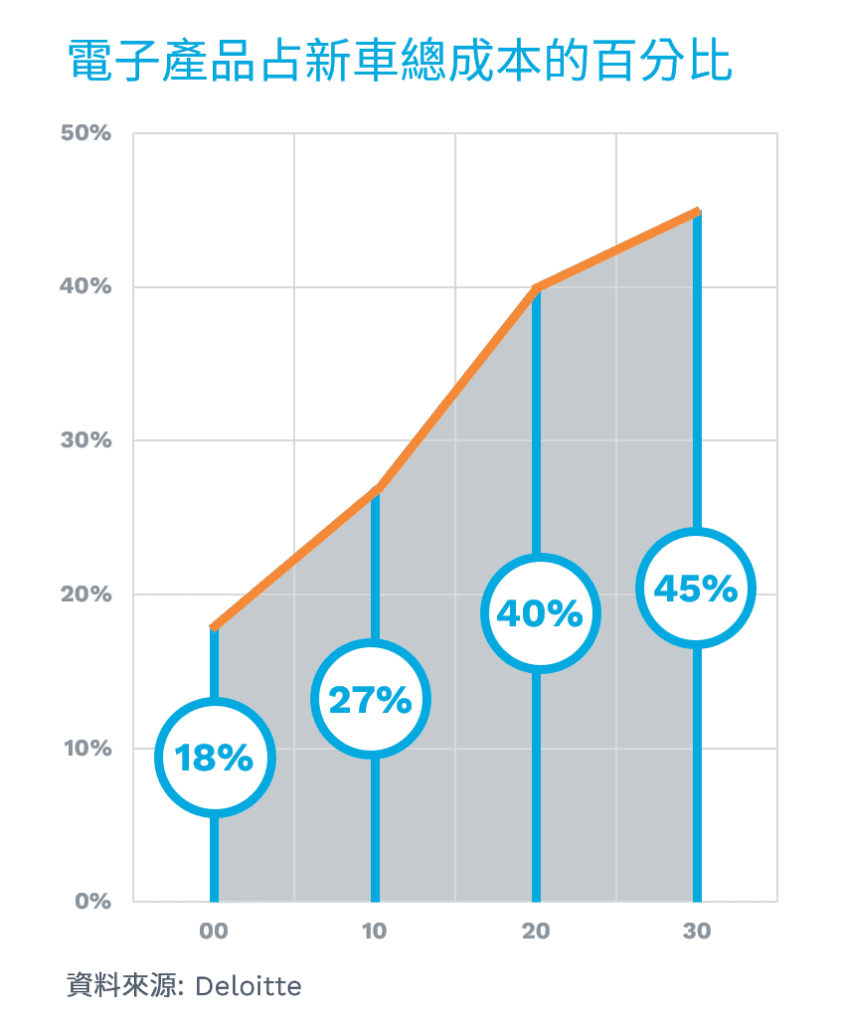

Deloitte 的數據指出,新車成本中,電子產品的占比將從2000年的18% 增加到 2030年的45%。

過去,大型汽車製造商經常對零部件供應商採取「要不要隨便你」的態度,他們要求零部件供應商在降低成本的前提之下,提供高質量和創新的產品。

然而,COVID-19 引發的半導體短缺改變了權力結構。由於汽車製造業者無法以任何價格取得半導體,大量未完成的車輛導致全球各地的生產設施停止運作。汽車產業在 2021年損失了超過2,000億美元(CNBC),而汽車的產量也減少了約1,100萬輛(Motortrend)。BNEF在電動車市場展望中也點出了相同的市場限制,他們認為在 2027 年之前,電池金屬供應與半導體產能將是兩大瓶頸。他們分析顯示,鋰、鎳與石墨的需求將倍增,進一步改寫上游供應鏈的布局與策略。

經過這次的損失,汽車製造業者意識到了他們對半導體供應鏈了解不足,匆忙地尋找如何在競爭對手之前取得所需晶片的方法。

為了維持生產水平,OEM 業者和零部件製造商必須建立一個可靠且靈活的半導體供應鏈,作為全球半導體製造的樞紐中心,亞洲是晶片的最大供應來源。OEM 業者需要通過與合適的貨運代理和物流夥伴協調合作以確保新供應線的流暢。

新參與者的興起

現代汽車的型態就好比裝上輪子的電腦,而半導體和電池公司在汽車供應鏈中扮演的角色也越來越重要。

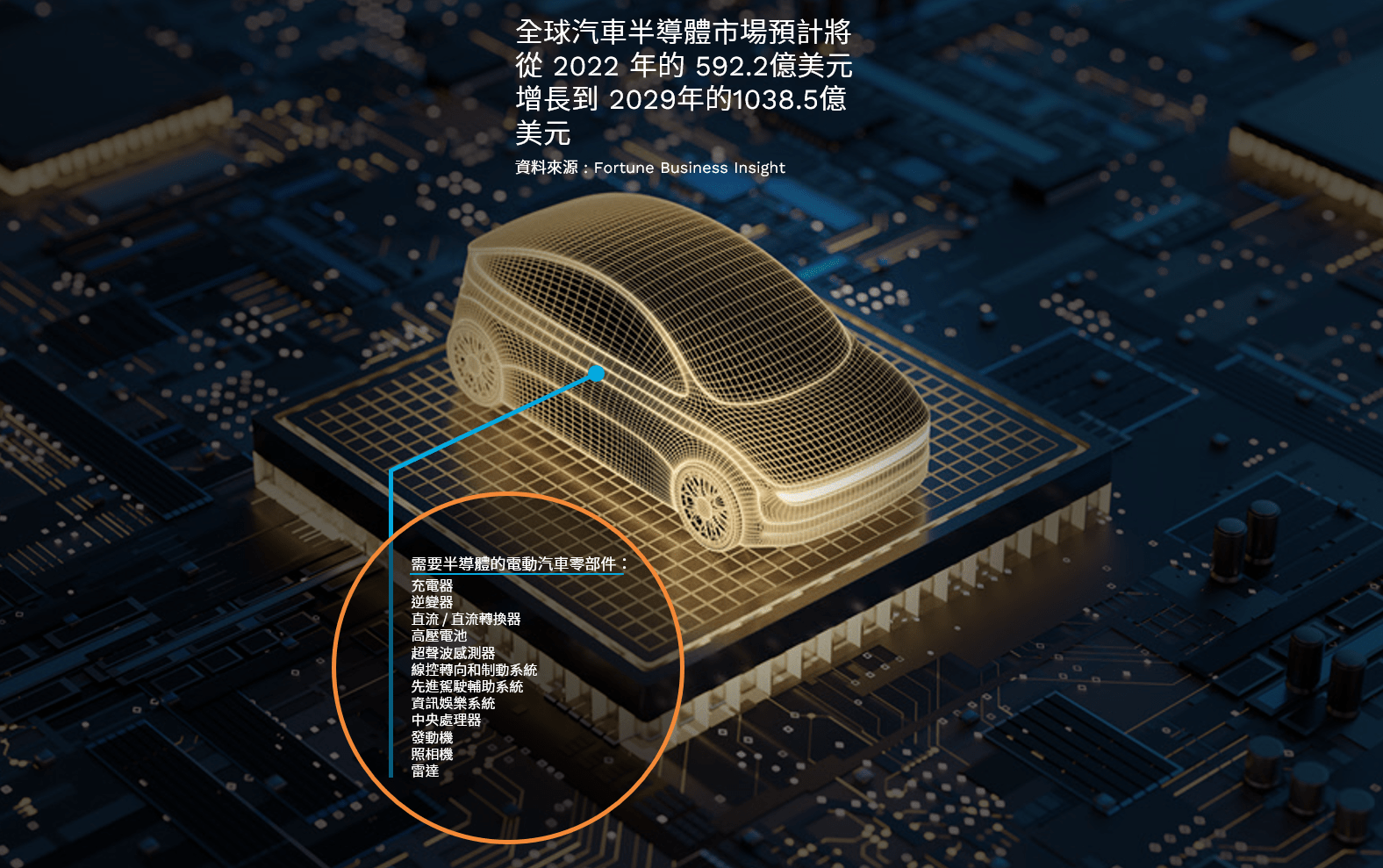

電池佔了汽車整體重量的25% 和成本的50%,BNEF 預測,即使關鍵礦物需求持續攀升,電池模組的價格長期仍將持續下跌,這一變化將進一步影響電動車電池的採購來源與製造布局,也會重塑供應鏈配置。另一方面,單一輛電動車的半導體零部件比內燃機汽車高出了2.3倍,並且持續增加(IDTechEx)。這些因素大幅促進了全球汽車半導體市場和電動車市場的成長。

電動車供應鏈如今高度倚賴科技公司,而其中許多企業是近年才跨入汽車產業的新玩家。根據 Mordor Intelligence 的報導,領先的電動車半導體設備公司有:

- 英飛凌科技股份有限公司

- 意法半導體

- 恩智浦半導體

- 德州儀器

- 瑞薩電子公司

這些企業已經成為電動車供應鏈的重要支柱。

總結 : 從建造引擎和車身的原物料和基礎設施,到軟體、感應器、電池和馬達的研發,汽車產業的價值鏈已經徹底改變了。

新興市場的崛起

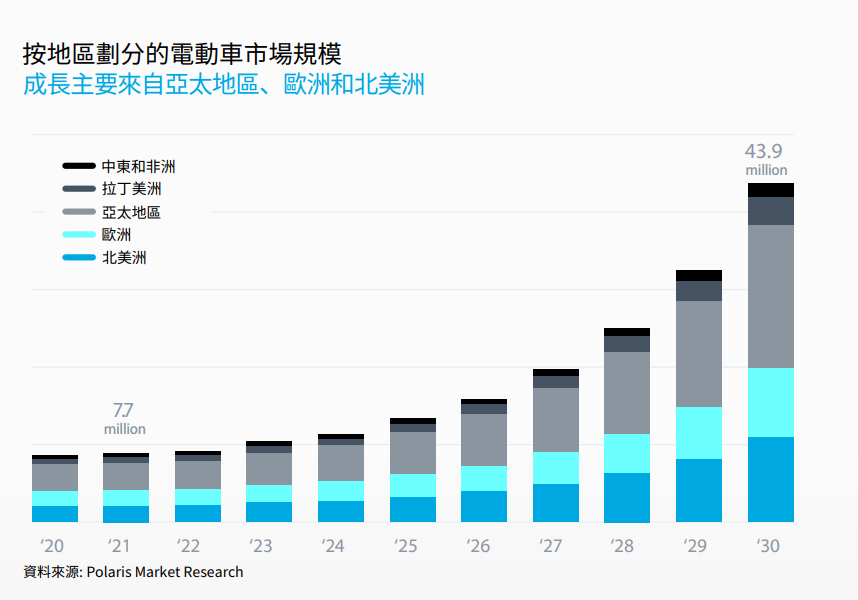

電動車的銷售目前由三個市場所主導 : 中國、歐洲和美國。然而中國仍是全球電動車製造和採購的領頭羊,占全球電動車銷售量的60%(InternationalEnergy Agency)。

然而電動車銷售的主導地位產生了變化。

到2030年,東協國家和印度將成為電動車的生產中心

資料來源: DIGITIMES Research

DIGITIMES 的電動車供應鏈研究指出,東協國家和印度將成為未來電動車生產的樞紐中心,其中泰國、印尼和印度的成長幅度最為顯著。地理環境的改變對貨物運輸的方式和地點將產生重大的影響,也顯現出亞洲在未來汽車供應鏈中的重要性。

摘要 : 未來十年,新興市場的電動車生產與消費定位。

印度

印度市場的成長正進一步強化南亞地區的電動車供應鏈,在未來的10年內,印度將以兩輪和三輪車為主,取得更大的電動車市場份額。得益於印度政府的 FAME 計劃(加速油電混合車輛製造計畫),以 及 龐 大 的 當 地 需 求,印度企業馬亨達(Mahindra)、塔塔集團(Tata) 以及其他海外汽車製造業者對電動車市場進行了大量投資。出乎意料的是,據《財星》雜 誌 報 導,印 度 的 電 動 車 市 場 預計 將 從2022年的32.1億美元增長到2029年的1,140億美元,年複合增長率為 66.5%。

印尼

印尼的礦產資源為電動車電池供應鏈提供重要的支撐,包括電動車電池生產所需的鎳與鈷等關鍵原料。該國成功吸引了韓國 LGES、中國寧德時代(CATL) 等汽車電池巨擘的投資,印尼有望成為東協地區的汽車電池製造樞紐中心。印尼政府正積極遊說國際汽車製造業者在當地設立電動車的生產線,並試圖將其產業向下游延伸,韓國現代汽車 (Hyundai)和中國上汽集團 (SAIC) 目前已在印尼設立了電動車工廠。

台灣

台灣在半導體領域的領先地位,對電動車物流與零組件採購至關重要。作為全球半導體製造業的樞紐中心,台灣對於電動車製造商來說是非常重要的晶片供應來源。此外,像是鴻海(Foxconn) 與和碩(Pegatron) 等非傳統汽車製造的台灣 OEM 業者,也正在向這個迅速成長的市場擴展。

泰國

泰國有「東方底特律」之稱,作為東協地區電動車的主要生產基地,吸引了不少來自中國和其他國家的製造商進行投資。泰國未來將成為東協十國中最重要的電動車生產樞紐中心。在這些國家裡,泰國政府擁有最完善的電動車製造與購買補助計畫。根據雙邊貿易協定,中國能以0% 的關稅將純電動車出口至泰國,而這也促進了中國長城汽車(GWM)、比亞迪(BYD)、上汽集團(SAIC)和哪吒汽車 (NETA)等熱門電動車品牌在泰國的拓展。

越南

越南與中國接壤,在「中國 +1」戰略的趨勢下,對於西方和中國的企業來說,它是進行貿易的首要位置。越南也持續地進行物流基礎設施的投資以擴展作為製造樞紐中心的能力範疇。

消費市場的規模和持有車輛的人口相對總人口相當少,是印度和東協國家逐漸成為電動車製造樞紐中心的原因之一。這些國家的電動車市場潛力不可小覷。

墨西哥

隨著電動車供應鏈在亞太地區不斷擴大,墨西哥在電動車市場上的重要性也逐漸增加。全球最大的 OEM 業者鴻海 (Foxconn) 以服務北美客戶為目 標,在 墨 西 哥 設 立 了 一 個 中 心。和 碩(Pegatron) 也跟著效仿。特斯拉 (Tesla) 也已經宣布了將柏林的超級工廠遷至墨西哥,並且將其用於電池和電動車生產的計劃。

新興的電動車生產樞紐中心為汽車產業供應鏈帶來了全新的面貌。OEM 業者和零部件製造商必須重新調整採購和物流的策略以有效應對位於亞洲的營運計畫。

嶄新的物流策略促進了建立新興合作夥伴關係的需求

電動車供應鏈的演變帶來了新的運輸和物流挑戰。

新的航線需要有足夠可靠的運力。

半導體晶片和電動車電池等重要產品,需要特殊的處理方式。

在新國家和市場建立業務時,需要注意是否符合當地僱用及管理勞動等相關法規。

面對這些挑戰,企業將更需要具備深厚電動車物流經驗的合作夥伴。

最適合支援電動車供應鏈的貨運代理需要具備以下經驗,包括:

- 深耕亞太地區的實力

- 具備半導體與電動車電池的貨運經驗與專業能力

- 全球運力與艙位保障

- 熟悉與電池運輸有關的危險品規範要求

- 具備新興市場的在地倉儲服務與合規支援

新生產樞紐中心和航線

新的電動車供應鏈將促進更多往返於亞洲各地的貨物運輸,而您的物流合作夥伴需要在這些航線上提供可靠和符合經濟效益的貨運服務。

與當地運輸業者擁有良好關係的貨運代理業者,無論處於供應緊縮時期與否,都能提供您所需的貨運能力。

您的貨運合作夥伴不僅需要在亞洲擁有出色的貨運服務,還需要具備在全球連結北美、歐洲和其他市場的能力。譬如,一家中國汽車零部件製造商在需要支援其客戶在德州的新業務時,中菲行提供了一個將貨物從中國運往休士頓,再從休士頓到南德州的卡車運輸解決方案,並且提供當地倉儲服務以滿足及時將零件供應到生產線的需求。

不同的零部件,促進新參與者的加入

一輛內燃機汽車的動力傳動系統可能有超過200個零部件,而 Tesla 的電動車只有大約17個左右。然而,儘管電動車零部件較少,半導體、電池和動力系統的運輸和倉儲卻帶來了更大的挑戰。

電動車的電池被列為「危險品」運輸,受到許多法規和限制的約束。

半導體晶片需要透過特殊的包裝、處理和運輸條件,以確保在運輸的過程中不會受到任何損壞。

汽車製造商對於零部件的品質非常要求,一個零部件的損壞也有可能引起廣泛的關注和報導。在配送的過程中,由於晶片非常脆弱,很容易造成損壞。這就是為什麼與具有運輸半導體、電池等高敏感零部件經驗的物流夥伴合作至關重要。

新興市場

隨著電動車生產樞紐中心從中國擴展至印度和其他東協國家,零部件製造商在新的國家建立業務時,需要仔細評估進入新市場的繁雜手續和所需的時間。在規劃進入新市場之前,零部件製造商需要確保:

- 是否擁有所需的貨運能力?

- 是否具備足夠的技術勞動力?

- 是否擁有足夠的倉儲空間和當地的運輸資源?

- 為了遵守國家和當地法規,需要具備哪些執照或許可證?

- 海關要求是否更加複雜並且是否會造成任何延誤?

具有新市場當地營運經驗與專業知識的物流合作夥伴,能夠幫助您加快和簡化擴展市場的過程。

選擇合適的電動車供應鏈物流供應商

隨著電動車市場的爆發性成長,若您想要掌握先機,與合適的物流夥伴合作至關重要。

您的物流合作夥伴需要具備:

- 擁有遍佈亞太地區的營運單位,能夠支援快速成長的電動車供應鏈

- 橫跨空海運與多式聯運的運力保障與採購優勢

- 具備電動車物流需求的倉儲能力與保稅設施

- 擁有深厚的半導體與電池貨運經驗

- 具備可串聯全球供應商、OEM 與終端客戶的全球網絡

- 重視環保的經營模式,支援鐵路等替代方案

- 完善且即時的可視化系統與訂單管理平台

應對十年以來最大的生產挑戰

到了2030年,無論是出於自願還是政府的強制命令,消費者將花費數千億美元購買電動車。而在這段時間內要滿足全球電動車的需求是世界上迄今為止最大的生產挑戰之一。

這將是一個充滿挑戰的旅程,OEM 業者和供應商將面臨艱巨的壓力,需要雙手緊握,全力應對。

由於電動車與傳統內燃機汽車的供應鏈截然不同,供應鏈的管理能力將成為成功與否的關鍵。

好消息是,合適的物流合作夥伴能夠提供您所需的幫助。隨著政府對電動車的相關規定不斷增加,為了在緊迫的生產時程內滿足所有的生產計劃,您的物流合作夥伴必須具備在新航線上存儲以及將新零部件運輸到新國家的相關經驗。

正如之前所說,這將是一個充滿挑戰的旅程。

中菲行的最新動態

訂閱中菲行快訊,獲取我們的最新資訊,讓您的供應鏈管理更加順暢

訂閱即表示您同意接收中菲行的新聞、專題文章和其他更新。 您可根據我們的隱私權政策,隨時取消訂閱。